Получить страховое возмещение по ОСАГО в полном объеме (взыскать недоплату)

(Порядок действий с образцами претензии, искового заявления и др. необходимых документов).

Страховые компании повсеместно недоплачивают причитающуюся сумму страхового возмещения по ОСАГО. Размер недоплаты зачастую измеряется десятками тысяч рублей, а нередко может доходить до ста тысяч рублей и выше.

Ответ на вопрос как получить эти деньги в полном объеме со страховщика самостоятельно, а также об иных имеющихся при страховом случае возможностях Вы сможете узнать здесь.

Благо, что процедура получения положенной по закону выплаты вполне по силам каждому из нас и не отнимет большого количества времени, а понесенные при этом затраты будут полностью компенсированы Вам со стороны страховой компании.

Более того в результате спора со страховщиком Вы можете не просто получить причитающееся Вам, но в некоторых случаях даже удвоить ту сумму, на которую изначально рассчитывали.

ПОДРОБНЕЕ О ПОЛУЧЕНИИ СУММЫ НЕДОПЛАТЫ ПО ОСАГО

Для полного представления о Ваших возможностях в споре со страховой компанией необходимо понимать, что входит в страховое покрытие по ОСАГО, и на что Вы в действительности можете претендовать.

Далеко не многим известно, что у потерпевшего есть право получить со страховщика по ОСАГО не только стоимость ремонта пострадавшего в ДТП автомобиля, но также требовать иных выплат и компенсаций, которые могут существенно увеличить причитающуюся к выплате сумму.

В страховое покрытие по ОСАГО помимо стоимости ремонта автомобиля также входят:

- УТС (утрата товарной стоимости), которая представляет собой потерю в цене автомобиля, попавшего в ДТП и отремонтированного, по сравнению со стоимостью такого же автомобиля, не имевшего в своей истории каких-либо происшествий и связанных с ними ремонтов.

УТС рассчитывается для легковых автомобилей не старше 5 лет (3-х лет для грузовых автомобилей).

Размер выплаты УТС напрямую зависит от объема кузовных повреждений, полученных автомобилем в результате ДТП, а также его рыночной стоимости.

Средняя выплата УТС для бюджетной иномарки даже при незначительном ДТП на сегодняшний день составляет порядка 10-15 тыс.руб.

- расходы на эвакуацию, хранение на стоянке поврежденного автомобиля, стоимость частичной разборки автомобиля в ходе его осмотра, а также другие затраты, сопряженные с ДТП, вплоть до почтовых расходов на отправку корреспонденции в страховую компанию.

- расходы на эвакуацию, хранение на стоянке поврежденного автомобиля, стоимость частичной разборки автомобиля в ходе его осмотра, а также другие затраты, сопряженные с ДТП, вплоть до почтовых расходов на отправку корреспонденции в страховую компанию.

Одновременно, важно понимать, что расчет стоимости ремонта по ОСАГО происходит с учетом следующих особенностей:

- При расчете учитывается износ заменяемых деталей. Он напрямую зависит от года выпуска и пробега автомобиля (ряда других параметров) и рассчитывается в процентах от стоимости новой детали. Другими словами, при оценке берется стоимость новой детали и уменьшается на величину износа, которую автомобиль имел на дату ДТП (максимальный размер износа по ОСАГО может доходить до 50% от стоимости новой детали).

Примечание: При страховом возмещении путем направления автомобиля на ремонт в СТО, износ заменяемых деталей не учитывается (т.е. страховщик из средств, переведенных СТО, не удерживает сумму износа).

- С октября 2014 года исчисление стоимости ремонта происходит исключительно на основании Единой методики ЦБ и справочников РСА (Российского Союза Автостраховщиков) средней стоимости запасных частей, материалов и нормо-часов, которые разработаны самими страховыми компаниями, в связи с чем цены, заложенные в основу расчета по ОСАГО, зачастую заметно ниже среднерыночных по стране. Убедиться в этом можно самостоятельно на сайте РСА - http://prices.autoins.ru/priceAutoParts/, где в открытом доступе размещены указанные справочники стоимости запчастей практически всех марок и моделей автомобилей, поиск в которых осуществляется по каталожным номерам деталей (на дату ДТП и с учетом экономического региона, где произошло ДТП).

- Применение при расчете стоимости ремонта допустимой погрешности в размере 10%, считающейся статистической, что повсеместно используется страховыми компаниями для уменьшения размера выплат.

Таким образом, как Вы сами успели уже понять, страховая выплата по ОСАГО покроет только часть фактических затрат на ремонт в размере недостаточном для полноценного восстановления автомобиля, что потребует дополнительных вложений из Вашего собственного кармана.

У Вас в таком случае имеется законная возможность требовать сумму износа, а также разницу до рыночной стоимости ремонта автомобиля с виновника ДТП!

В некоторых ситуациях у потерпевшего имеется возможность требовать со страховой компании сумму износа, а в ряде случае даже разницу до рыночной стоимости ремонта автомобиля!

ЧЕМ ОБУСЛОВЛЕНА ПОВСЕМЕСТНАЯ НЕДОПЛАТА СТРАХОВОГО ВОЗМЕЩЕНИЯ ?!

Причин тому несколько и далеко не на первом месте из них находится сознательно направленное желание страховщиков сэкономить на произведенных выплатах. Наиболее распространенной причиной недоплаты становится на скорую руку проведенный осмотр автомобиля специалистом страховой компании (который чаще всего даже не является профессиональным экспертом). В результате в конечную калькуляцию ремонта автомобиля не входит ряд повреждений, полученных в ДТП, и в первую очередь это скрытые повреждения.

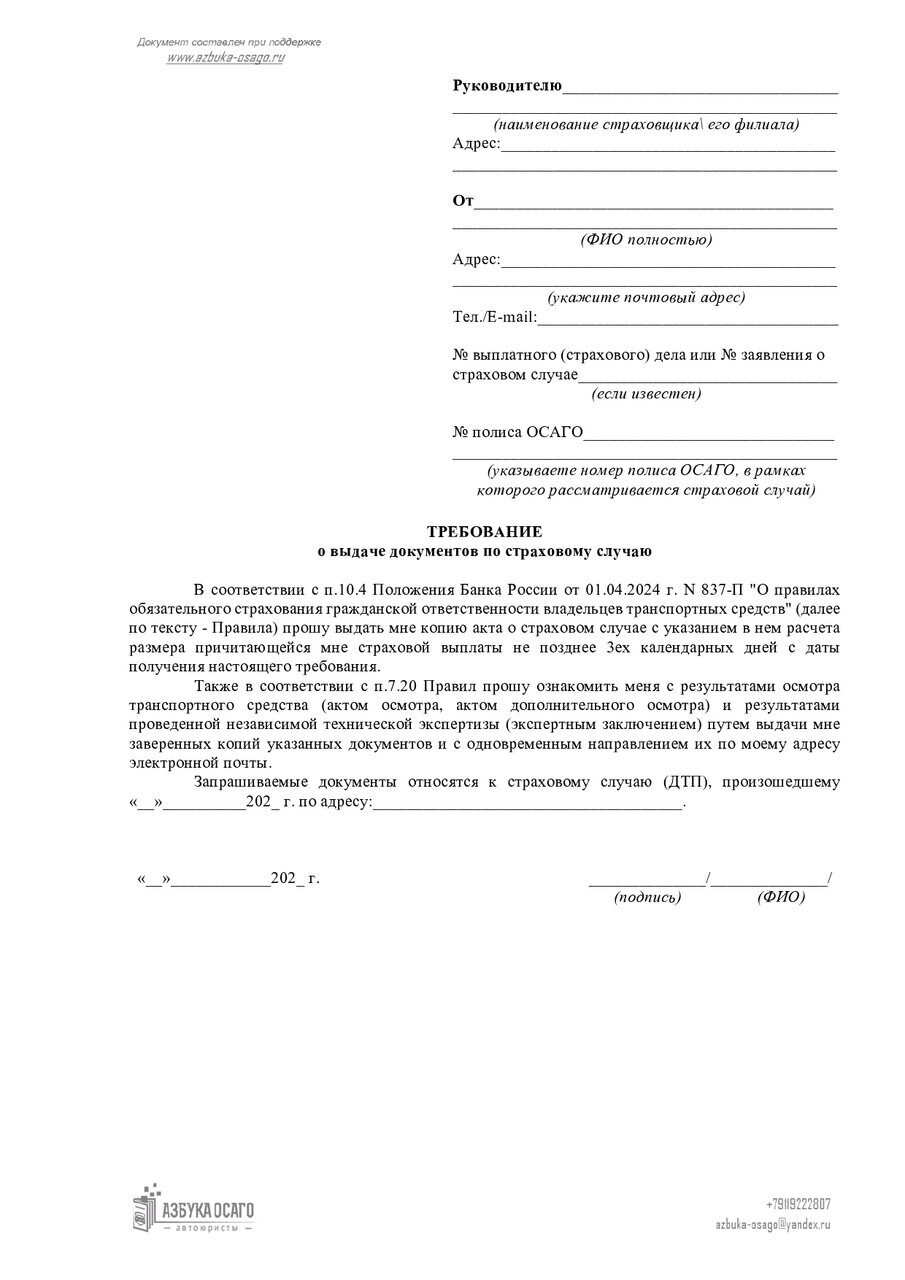

Саму калькуляцию (экспертизу) ремонта, составленную страховой компанией, наряду с актом осмотра автомобиля, проведенного специалистом страховой компании (экспертом) и актом о страховом случае можно запросить у страховщика, который по закону обязан их выдать потерпевшему.

Примечание: акт о страховом случае - это документ, которым подытоживаются результаты рассмотрения заявления о страховом возмещении. В нем же содержатся основные сведения о самом страховом случае (дата, время, участники ДТП и др.), сумме начисленной выплаты, даты ее производства и т.д.

Все вышеуказанные документы должны быть предоставлены в течении 3ех дней с даты подачи соответствующего требования от страхователя.

ОБРАЗЕЦ ТРЕБОВАНИЯ О ВЫДАЧЕ АКТА О СТРАХОВОМ СЛУЧАЕ, ЭКСПЕРТИЗЫ И АКТА ОСМОТРА АВТОМОБИЛЯ

ОБРАЗЕЦ ТРЕБОВАНИЯ О ВЫДАЧЕ АКТА О СТРАХОВОМ СЛУЧАЕ, ЭКСПЕРТИЗЫ И АКТА ОСМОТРА АВТОМОБИЛЯ

СКАЧАТЬ, ПРОСМОТР >>

При этом существует некая неопределенность в законе относительно порядка выдачи документов и ознакомления с ними. И если с актом о страховом случае все более менее просто и понятно, и страховщик обязан его выдать в виде оригинала, то что касается акта осмотра автомобиля и калькуляции ремонта (результата независимой экспертизы), то на практике страховщики по разному исполняют обязанность по ознакомлению с ними. Кто то выдает их бумажные копии (в том числе заверенные), кто то направляет электронные копии и т.д. Ряд страховщиков полностью отказывают страхователю в выдаче указанных документов, предоставляя лишь возможность с экрана монитора компьютера ознакомиться с ними (и отфотографировать).

Именно скрытые повреждения автомобиля от ДТП, как правило, не изучаются специалистом страховой компании при его осмотре, который чаще носит поверхностный характер и осуществляется без проведения частичной разборки автомобиля (в местах повреждений) и без применения сертифицированного диагностического оборудования. При этом Единой методикой ЦБ, регламентирующей среди прочего процедуру осмотра, напрямую предписано в случае необходимости проведение демонтажных работ, а также использование специализированного оборудования для диагностики неисправности систем, узлов и агрегатов автомобиля. Само собой стоимость ремонта автомобиля существенно возрастает, когда такого рода повреждения вскрываются.

В подобных случаях у Вас есть выбор дальнейших действий: добиваться от страховщика немедленной организации надлежащего (полного) осмотра автомобиля и оперативной доплаты страхового возмещения или, пользуясь сложившейся ситуацией, не торопиться и получить со страховщика недоплату позже (спустя 1,5 – 2 месяца) и одновременно в придачу к ней еще и весомую неустойку за нарушение сроков выплаты страхового возмещения. Правда, в последнем случае потребуется пройти ряд процедур и формальностей, что сопряжено в свою очередь с определенными трудозатратами. Однако с помощью содержащейся на нашем сайте информации преодолеть этот путь будет вполне по силам каждому автолюбителю! Предлагаем со своей стороны более подробно остановиться на предложенных алгоритмах действий.

1. Если Ваша цель - оперативно получить страховую выплату в полном (положенном по закону) размере, то в такой ситуации стоит обращаться в страховую компанию с отдельным заявлением об инициировании дополнительного осмотра автомобиля в условиях СТО (где автомобиль по необходимости можно поставить на подъемник или произвести его частичную разборку для установления внутренних повреждений с использованием диагностического оборудования). В таком случае страховая компания направляет Вас в одно из своих СТО, где за ее счет проводится углубленный осмотр автомобиля.

ОБРАЗЕЦ ЗАЯВЛЕНИЯ О ПРОВЕДЕНИИ ДОПОЛНИТЕЛЬНОГО ОСМОТРА АВТОМОБИЛЯ

ОБРАЗЕЦ ЗАЯВЛЕНИЯ О ПРОВЕДЕНИИ ДОПОЛНИТЕЛЬНОГО ОСМОТРА АВТОМОБИЛЯ

СКАЧАТЬ, ПРОСМОТР >>

Если такой опции у страховщика не имеется, то организация этой процедуры происходит силами и за счет страхователя. Расходы на услуги СТО при этом компенсируются страховой компанией.

В таких ситуациях необходимо самостоятельно осуществить поиск СТО и согласовать дату и время проведения осмотра, о которых уведомить страховую компанию.

ОБРАЗЕЦ УВЕДОМЛЕНИЯ О ПРОВЕДЕНИИ ДОПОЛНИТЕЛЬНОГО ОСМОТРА АВТОМОБИЛЯ НА СТО

СКАЧАТЬ, ПРОСМОТР >>

Направить уведомление стоит заблаговременно (за 4-5 дней), желательно заказным письмом (обязательно сохранив почтовую квитанцию), также будет не лишним продублировать уведомление на адрес электронной почте страховщика.

Важно: к дополнительному осмотру можно приурочить проведение независимой оценки, куда также пригласить привлеченного с Вашей стороны эксперта, поставив перед ним задачу максимально точно определить стоимость ремонта автомобиля.

Уведомление в таком случае будет выглядеть несколько иначе:

ОБРАЗЕЦ УВЕДОМЛЕНИЯ О ПРОВЕДЕНИИ ДОПОЛНИТЕЛЬНОГО ОСМОТРА АВТОМОБИЛЯ НА СТО И НЕЗАВИСИМОЙ ЭКСПЕРТИЗЫ

ОБРАЗЕЦ УВЕДОМЛЕНИЯ О ПРОВЕДЕНИИ ДОПОЛНИТЕЛЬНОГО ОСМОТРА АВТОМОБИЛЯ НА СТО И НЕЗАВИСИМОЙ ЭКСПЕРТИЗЫ

СКАЧАТЬ, ПРОСМОТР >>

По результатам проведенного дополнительного осмотра страховая компания, как правило, оперативно производит доплату страхового возмещения.

Примечание: понесенные при этом расходы на услуги СТО возмещаются страховщиком по отдельному заявлению.

Если производить доплату страховщик отказывается, то дальше необходимо обращаться к нему с соответствующим требованием сначала в досудебном порядке и далее в судебном порядке согласно алгоритму действий, представленному ниже.

2. Если Ваша цель – получить от страховой компании помимо доплаты страхового возмещения существенную денежную прибавку к ней за счет неустойки, и Вы готовы при этом подождать и приложить ряд усилий со своей стороны, то в таком случае необходимо выждать определенное время, организовать и провести независимую экспертизу стоимости ремонта Вашего автомобиля (при этом, не вызывая на экспертизу представителя страховой компании) и далее обратиться с претензией в адрес страховщика о проведении доплаты страхового возмещения и выплате неустойки за просрочку выплаты.

По закону «Об ОСАГО» в случае недоплаты страхового возмещения Вы вправе требовать со страховой компании неустойку в размере 1% от суммы недоплаты за каждый день просрочки ее выплаты.

Грамотное и своевременное обращение с претензией дает возможность не только добиться возмещения в полном объеме, но также и получить со страховщика на порядок больше за счет неустойки.

Для получения недоплаты страхового возмещения, которую страховщик отказывается выплачивать, необходимо придерживаться нижеприведенного алгоритма действий.

АЛГОРИТМ ДЕЙСТВИЙ С ОБРАЗЦАМИ ДОКУМЕНТОВ

1. Получить заключение независимой экспертизы стоимости восстановительного ремонта автомобиля после ДТП.

Без специальных знаний в области автотовароведения выяснить сумму недоплаты со стороны страховщика не представляется возможным, в связи с чем не обойтись без обращения к эксперту, который даст точную оценку стоимости ремонта Вашего автомобиля.

При этом оценка определит стоимость восстановительного ремонта, как с учетом, так и без учета износа заменяемых деталей автомобиля. Обе из них будут указаны в заключении эксперта.

Со своей стороны мы проводим экспертизы по определению обоих величин стоимости ремонта (по Единой методике ЦБ для ОСАГО и среднерыночную стоимость), а также размера УТС и при необходимости оформляем их результаты в одном заключении (а не в нескольких, как это на практике чаще всего происходит), что позволяет существенно сэкономить и с точностью до рубля определить сумму Ваших притязаний не только к страховой компании, но и к виновнику ДТП. Подробнее о стоимости производства экспертизы нашими специалистами можно посмотреть ЗДЕСЬ>>.

Важно: согласно последним изменениям судебной практики по спорам по ОСАГО, принятым в ноябре 2022 года, не подлежат возмещению расходы, понесенные страхователем на проведение независимой экспертизы, инициированной до стадии обращения к финомбудсмену.

Это продиктовано тем, что финомбудсмен в рамках проводимой проверки по обращению страхователя вправе самостоятельно организовывать проведение экспертизы по предмету спора, а следовательно расходы страхователя по оплате независимой экспертизы признаются в таком случае избыточными.

На этом основании страховые компании и финансовый уполномоченный отказывают потерпевшему в возмещении расходов на независимую экспертизу. В судах такие отказы тоже имеют свое распространение, но пока еще не повсеместное. Поэтому мы со своей стороны рекомендуем не оставлять попытки взыскания указанных расходов со страховщика.

Для взыскания расходов на независимую экспертизу необходимо правильно их оформить и документально подтвердить. Для этого, как правило, экспертная (оценочная) компания заключает договор и выписывает квитанцию и/или кассовый чек. При этом договор должен быть подписан именно со стороны собственника автомобиля (а не родственника, знакомого, коллеги и т.д.). Квитанция тоже должна быть оформлена на имя собственника, в противном случае в компенсации стоимости независимой экспертизы может быть отказано.

Примечание: предварительно Вы со своей стороны можете самостоятельно с достаточно высокой точность проверить размер начисленного страхового возмещения по ОСАГО, используя при этом открытые источники информации, для того чтобы убедиться в том, насколько целесообразно проведение независимой экспертизы и соответственно несение расходов на нее.

2. Обратиться к страховщику с претензией о выплате страхового возмещения в полном объеме.

ОБРАЗЕЦ ПРЕТЕНЗИИ О ДОПЛАТЕ СТРАХОВОГО ВОЗМЕЩЕНИЯ, НЕУСТОЙКИ И РАСХОДОВ НА ЭКСПЕРТИЗУ

ОБРАЗЕЦ ПРЕТЕНЗИИ О ДОПЛАТЕ СТРАХОВОГО ВОЗМЕЩЕНИЯ, НЕУСТОЙКИ И РАСХОДОВ НА ЭКСПЕРТИЗУ

СКАЧАТЬ, ПРОСМОТР >>

- К претензии понадобиться приложить оригинал отчета независимой оценки, договора с оценочной компанией (если он оформлялся), оригинал квитанции (кассового чека). Предварительно необходимо сделать и сохранить у себя копии всех указанных документов, они могут понадобится на следующих стадиях разбирательства спора со страховщиком.

- Претензию с приложениями подать в офис страховой компании под роспись о ее принятии на втором экземпляре либо на худой конец отправить по почте ценным письмом с описью вложения, обязательно сохранив документы об ее отправке (почтовая квитанция, опись вложения).

Важно:При разрешении споров по ОСАГО претензионный порядок обязателен, другими словами дальнейшее обращение в полномочные инстанции по рассмотрению спора со страховой компанией, в том числе и в суд, возможно только после обращения к ней с претензией.

Страховщик должен рассмотреть претензию и произвести доплату до размера, определенного в заключении экспертизы в следующие сроки:

- в течении 15-ти рабочих дней при обращении гражданина (или 30-ти дней, если с момента неполной выплаты/отказа в страховой выплате прошло более 180 дней);

- в течении 10-ти дней при обращении организации.

Однако нельзя исключать вероятность того, что страховое возмещение будет осуществлено не в полном объеме, и в этом случае единственным способом получить его в недоплаченной части будет обращение к финансовому уполномоченному (финомбудсмену) и далее в суд.

Обратите внимание, что в связи с вступившими с 01 июня 2019 года изменениями в законодательстве обращение к финансовому уполномоченному является обязательной стадией разбирательства спора со страховщиком по ОСАГО, минуя которую нельзя обратиться в суд. В противном случае исковое заявление не будет принято судом к рассмотрению. Со своей стороны нами подробно описан порядок прохождения этой процедуры и представлены примерные ТЕКСТЫ ОБРАЩЕНИЙ К ФИНОМБУДСМЕНУ.

Срок рассмотрения финансовым уполномоченным обращения составляет 15 рабочих дней, при этом указанный срок может быть продлен им самим еще на 10 рабочих дней (в случае необходимости проведение независимой экспертизы (оценки) по предмету спора).

Срок рассмотрения финансовым уполномоченным обращения составляет 15 рабочих дней, при этом указанный срок может быть продлен им самим еще на 10 рабочих дней (в случае необходимости проведение независимой экспертизы (оценки) по предмету спора).

Важно: зачастую финансовый уполномоченный, принимая сторону потерпевшего в спорах со страховой компанией об отказе в страховой выплате (ее недоплате), выносит решение о взыскании основной суммы задолженности по страховому возмещению, но при этом не взыскивает начисленную неустойку, а указывает в своем решении, что она подлежит начислению и выплате страховщиком только в случае нарушения им сроков выплаты страхового возмещения, указанных в решении финомбудсмена.

При таких обстоятельствах страховая компания, исполнившая решение финансового уполномоченного в установленный в нем срок, фактически избегает риска взыскания с нее неустойки на основании решения финомбудсмена.

В такой ситуации неустойку можно получить исключительно через обращение в суд, который взыщет ее со страховой компании, начиная с 21-ого дня с момента подачи заявления о страховой выплате и до даты выплаты страхового возмещения страховщиком, произведенной на основании решения финансового уполномоченного.

Со своей стороны мы рекомендуем до обращения к финомбудсмену не преминуть возможностью направить жалобу в Центральный Банк Российской Федерации (ЦБ РФ), через интернет-приемную, размещенную по адресу https://www.cbr.ru/reception/. ЦБ РФ в рамках своих компетенций является не только регулятором страховой деятельности, но также осуществляет функции контроля и надзора за соблюдением страхового законодательства страховыми компаниями, в связи с чем уполномочен рассматривать обращения граждан и организаций по факту нарушений со стороны страховщиков. По результатам рассмотрения таких обращений ЦБ РФ дает обязательные к исполнению страховыми компаниями указания (произвести выплату/доплату страхового возмещения, выплатить неустойку, организовать ремонт автомобиля и т.д.), а также привлекает к ответственности страховщиков, в случае выявления нарушений в их деятельности.

Срок рассмотрения обращения в ЦБ РФ составляет 30 дней.

Примечание: преимущество от обращения в ЦБ РФ заключается в том, что страховые компании не имеют возможности обжалования решения, принятого ЦБ РФ по результату рассмотрения обращения, и обязаны незамедлительно его исполнять. В отличие от решений финомбудсмена и суда, механизмы обжалования которых законом предусмотрены, и соответственно в случае подачи жалобы срок исполнения таких решений откладывается до ее рассмотрения, которое может растянуться на несколько месяцев.

Недостатком такой процедуры урегулирования спора является то, что ЦБ РФ, как правило, не проводит в рамках рассмотрения обращений автотовароведческие или какие-либо иные экспертизы (автотехнические, трасологические и т.д.), а следовательно не всегда эффективен в спорах о недоплатах страхового возмещения, вызванного некорректным расчетом страховщика стоимости восстановитель ремонта автомобиля.

3. В случае отказа страховщика в выплате по претензии и безрезультатного обращения к финомбудсмену подать иск в суд.

ОБРАЗЕЦ ИСКОВОГО ЗАЯВЛЕНИЯ И ПОСЛЕДОВАТЕЛЬНОСТЬ ДЕЙСТВИЙ ПРИ ОБРАЩЕНИИ В СУД НА ВЗЫСКАНИЕ НЕДОПЛАТЫ ПО ОСАГО.

Важно: обратите внимание, что срок обращения в суд к страховой компании с момента введения института финансового уполномоченного существенно ограничен и составляет всего лишь 30 календарных дней с даты вступления в силу решения финомбудсмена, которое в свою очередь происходит по истечении 10-ти рабочих дней с даты его вынесения. Пропуск этого срока грозит потерей возможности добиться справедливости через суд.

Судебную процедуру Вы также можете пройти самостоятельно или доверить это нам. Причем мы предлагаем как полное юридическое сопровождение с гарантией получения Вами денег со страховой компании «под ключ», так и существенно менее затратное дистанционное сопровождение, включающее в себя составление с нашей стороны искового заявления с необходимыми приложениями с предоставлением подробных инструкций и консультаций по порядку самостоятельной подачи иска, участия в суде и исполнения судебного решения, что наиболее актуально для относительно небольших по размеру сумм требований (до 50 т.р.), где финансово нецелесообразно полноценное привлечение специалиста, но и одновременно Вы не "горите желанием" со своей стороны отказаться от денежных средств, положенных Вам по закону.

С условиями нашей работы подробно можно ознакомиться ЗДЕСЬ>>.

При этом затраты на наши услуги ложатся на проигравшую сторону процесса и будут полностью компенсированы страховщиком.

Не редко перспектива судебных дрязг пугает рядового гражданина, поскольку сопряжена с кажущейся на первый взгляд сложностью и непосильностью процедуры, неопределенностью результата и элементарной нехваткой времени. Действительно, с введением института финансового уполномоченного порядок рассмотрения споров о недоплате страхового возмещения, в том числе того, что касается судебного разбирательства, существенно усложнился. И, как правило, разрешение такого рода дел теперь требует участия самого заявителя (либо его представителя). При этом с нашей стороны разработан подробный алгоритм действий, в котором пошагово расписаны все этапы - от момента составления и подачи иска в суд до стадии исполнения решения суда и получения денег со страховой компании, а также представлены все шаблоны необходимых к заполнению и подаче документов. С Вашей стороны будет достаточным всего лишь придерживаться его, что в свою очередь позволит отстоять свои права в суде. И если на этом пути восстановления справедливости у Вас возникли трудности, мы всегда готовы предложить Вам свою помощь!

Примечание: госпошлину при обращении в суд по таким спорам оплачивать не надо при условии, если иск подает физическое лицо (а не организация) и сумма требований ниже 1 млн.р.!

Еще одним аргументом для обращения в суд является тот факт, что через суд Вы получите сумму на порядок больше, а в некоторых случаях сможете удвоить ту сумму, на которую изначально претендовали. Это происходит за счет применения судом к страховщику штрафных санкций, а также взыскания компенсации морального вреда, которые в полном объеме присуждаются Вам, в случае разрешения судом спора в Вашу пользу.

Важно: У Вас сохраняется возможность получить недоплату и по всем имевшим место ранее страховым случаям по ОСАГО, с момента первоначальной выплаты по которым прошло не более 3-ех лет! В этом случае алгоритм действий тот же. Вам сначала необходимо сделать экспертизу стоимости ремонта автомобиля.

Важно: У Вас сохраняется возможность получить недоплату и по всем имевшим место ранее страховым случаям по ОСАГО, с момента первоначальной выплаты по которым прошло не более 3-ех лет! В этом случае алгоритм действий тот же. Вам сначала необходимо сделать экспертизу стоимости ремонта автомобиля.

Примечание: на тот случай, если автомобиль к этому моменту отремонтирован, то экспертиза может быть проведена по калькуляции страховщика по ОСАГО (акта о страховом случае) или по фотографиям повреждений на автомобиле.

Затем Вы направляете в адрес страховой компании претензию с требованием произвести доплату страхового возмещения, приложив отчет об оценке стоимости ремонта. И если обращение с претензией не дало результата, то тогда обращаетесь к финансовому уполномоченному, а затем, если необходимо и в суд.

Вам будет также интересно узнать: