Получить со страховой компании по ОСАГО стоимость расходов, сопряженных с ДТП

(Алгоритм действий с образцами претензии, искового заявления и др. необходимых документов).

При ДТП далеко не всегда удается избежать дополнительных связанных с происшествием расходов. При этом не многим известно, что указанные расходы входят в страховое покрытие по ОСАГО и подлежат возмещению со стороны страховой компании в полном объеме поверх возмещения стоимости его ремонта.

К таким расходам в первую очередь относятся:

- расходы на эвакуацию автомобиля с места ДТП (до месте жительства потерпевшего или места проведения ремонта автомобиля);

- расходы на хранение автомобиля, поврежденного после ДТП;

- расходы по частичной разборке (дефектовке) автомобиля в ходе осмотра;

- расходы на представителя, понесенные потерпевшим для составления и направления претензии страховщику;

- расходы на нотариальное удостоверение копий документов необходимых для обращения в страховую компанию, почтовые расходы;

Указанные расходы выплачиваются на общих основаниях, т.е. в течение 20-ти дневного срока с момента обращения в страховую компанию с отдельным заявлением об их возмещении.

В случае нарушения срока возмещения расходов, начиная с 21-го дня после получения страховщиком заявления, начисляется неустойка в размере 1% за каждый день просрочки.

Кроме того, в случае отказа в выплате сопряженных с ДТП расходов страховая компания обязана направить в Ваш адрес письменное обоснование своего отказа (мотивированный отказ) в 20-ти дневный срок, отведенный для принятия решения по заявлению. За нарушение указанного срока к страховщику применяется финансовая санкция, начисляемая за каждый день просрочки направления мотивированного отказа. Размер финансовой санкции фиксированный и рассчитывается в размере 0,05% в день от лимита максимальной выплаты, предусмотренной законом «Об ОСАГО», который на сегодняшний день составляет 400 т.р. (по вреду имуществу), что соответствует сумме в 200 р. (400 т.р. Х 0,05%), которые будут начисляться ежедневно вплоть до даты направления страховщиком мотивированного отказа в выплате расходов (или по день выплаты расходов в любой части).

Для наглядности обратимся к следующему примеру:

05 июля 2020 года потерпевший обратился в страховую компанию с заявлением о выплате по ОСАГО расходов на хранение поврежденного в результате ДТП автомобиля, по которому страховщик выплату не произвел и при этом не представил потерпевшему мотивированный отказ.

Начиная с 26 июля 2020 года, в отношении страховой компании помимо неустойки стала начисляться финансовая санкция в размере 200 р. в день.

В ответ на претензию потерпевшего страховщик 25 августа 2020 года направил мотивированный отказ в выплате расходов на хранение/ или произвел частичную выплату расходов.

Потерпевший обратился в суд, который своим решением взыскал со страховой компании помимо всей суммы расходов на хранение автомобиля, неустойки, штрафа еще и финансовую санкцию за период 31 день (с 26 июля 2020 года по 25 августа 2020 года) в размере 6,2 т.р. (200 р. Х 31 день).

В приведенном примере частичная выплата расходов на хранение автомобиля, осуществленная страховой компанией 25 августа 2020 года, приравнивается законом к "положительно принятому" решению страховщиком по заявлению о выплате расходов, что прекращает срок начисления финансовой санкции. Но при этом на сумму недоплаты расходов продолжает начисляться однопроцентная неустойка.

Сопряженные с ДТП расходы, выплачиваются в пределах лимита ответственности страховщика по ОСАГО (400 т.р.), а не поверх него. Таким образом, если стоимость ремонта автомобиля по ОСАГО составила 400 т.р. и более, то компенсировать указанные расходы со страховщика не получится и придется обращаться за их возмещением к виновнику ДТП.

Примечание: расходы на независимую экспертизу подлежат возмещению со страховой компании не во всех ситуациях и отличаются от рассматриваемых в настоящем разделе расходов тем, что компенсируются поверх лимита ответственности страховщика по ОСАГО.

Важно: согласно последним изменениям судебной практики по спорам по ОСАГО, принятым в ноябре 2022 года, не подлежат возмещению расходы, понесенные страхователем на проведение независимой экспертизы, инициированной до стадии обращения к финомбудсмену.

Это продиктовано тем, что финомбудсмен в рамках проводимой проверки по обращению страхователя вправе самостоятельно организовывать проведение экспертизы по предмету спора, а следовательно расходы страхователя по оплате независимой экспертизы признаются в таком случае избыточными.

На этом основании страховые компании и финансовый уполномоченный отказывают потерпевшему в возмещении расходов на независимую экспертизу. В судах такие отказы тоже имеют свое распространение, но пока еще не повсеместное. Поэтому мы со своей стороны рекомендуем не оставлять попытки взыскания указанных расходов со страховщика.

Для взыскания расходов на независимую экспертизу необходимо правильно их оформить и документально подтвердить. Для этого, как правило, экспертная (оценочная) компания заключает договор и выписывает квитанцию и/или кассовый чек. При этом договор должен быть подписан именно со стороны собственника автомобиля (а не родственника, знакомого, коллеги и т.д.). Квитанция тоже должна быть оформлена на имя собственника, в противном случае в компенсации стоимости независимой экспертизы может быть отказано.

ОБРАЗЕЦ ЗАЯВЛЕНИЯ НА ВОЗМЕЩЕНИЕ РАСХОДОВ НА НЕЗАВИСИМУЮ ЭКСПЕРТИЗУ

ОБРАЗЕЦ ЗАЯВЛЕНИЯ НА ВОЗМЕЩЕНИЕ РАСХОДОВ НА НЕЗАВИСИМУЮ ЭКСПЕРТИЗУ

СКАЧАТЬ, ПРОСМОТР >>

В страховое покрытие по ОСАГО помимо стоимости ремонта автомобиля и расходов, сопряженных с ДТП, также входит УТС (утрата товарной стоимости) автомобиля.

УТС представляет собой потерю в цене автомобиля, попавшего в ДТП и отремонтированного, по сравнению со стоимостью такого же автомобиля, не имевшего в своей истории каких-либо происшествий и связанных с ними ремонтов.

УТС рассчитывается для легковых автомобилей не старше 5 лет (3-х лет для грузовых автомобилей).

Размер выплаты УТС напрямую зависит от объема кузовных повреждений, полученных автомобилем в результате ДТП, а также его рыночной стоимости.

Средняя выплата УТС для бюджетной иномарки даже при незначительном ДТП на сегодняшний день составляет порядка 20-30 тыс.руб.

Получить со страховой компании сопряженные с ДТП расходы вполне по силам самостоятельно, придерживаясь нижеприведенного алгоритма действий.

Получить со страховой компании сопряженные с ДТП расходы вполне по силам самостоятельно, придерживаясь нижеприведенного алгоритма действий.

АЛГОРИТМ ДЕЙСТВИЙ С ОБРАЗЦАМИ ДОКУМЕНТОВ

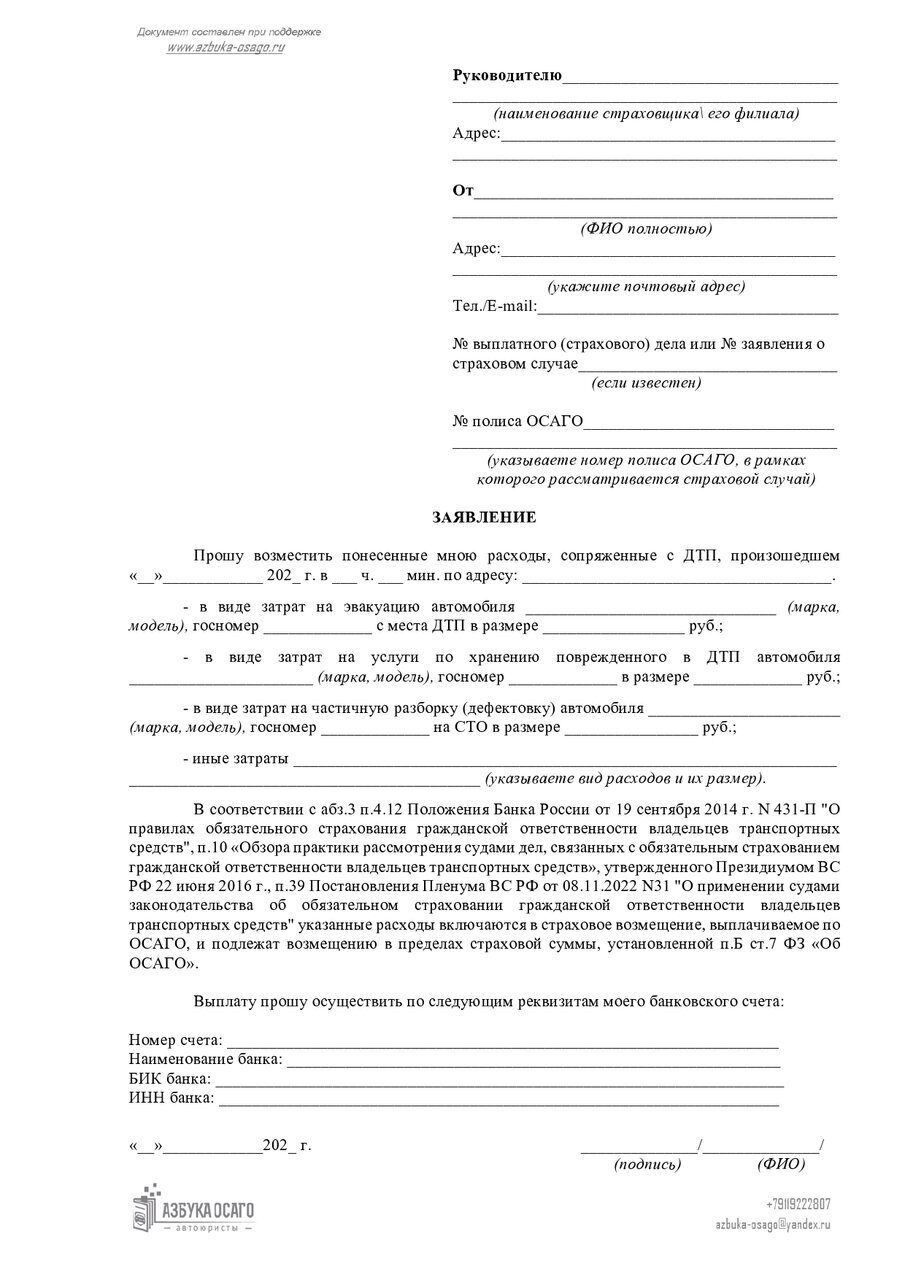

1. Обратиться в страховую компанию с заявлением о возмещении сопряженных с ДТП расходов.

При этом расходы должны быть документально подтверждены. К заявлению необходимо приложить договоры, акты выполненных работ (оказанных услуг), чеки, квитанции и т.д. Указанные документы должны быть оформлены на имя собственника автомобиля, (а не родственника, знакомого, коллеги и т.д.), в противном случае в их компенсации может быть отказано.

Примечание: предварительно необходимо сделать и сохранить у себя копии всех указанных документов, они могут понадобятся на следующих стадиях разбирательства спора со страховщиком.

Заявление подается одновременно с первичным заявлением о страховой выплате, либо отдельно в случае, если страховая выплата была ранее осуществлена (выдано направление на ремонт).

ОБРАЗЕЦ ЗАЯВЛЕНИЯ НА ВОЗМЕЩЕНИЕ СОПРЯЖЕННЫХ С ДТП РАСХОДОВ

СКАЧАТЬ, ПРОСМОТР >>

Заявление подлежит рассмотрению в течение 20-ти дней за вычетом праздничных дней, объявленных выходными, по истечении которых страховая компания должна возместить Вам понесенные расходы. Если в возмещении расходов отказано или они возмещены в неполном объеме, необходимо в таком случае инициировать обращение к страховщику с претензией.

2. Обратиться к страховщику с претензией о возмещении в полном объеме сопряженных с ДТП расходов.

ОБРАЗЕЦ ПРЕТЕНЗИИ О ВОЗМЕЩЕНИИ СОПРЯЖЕННЫХ С ДТП РАСХОДОВ В ПОЛНОМ ОБЪЕМЕ

ОБРАЗЕЦ ПРЕТЕНЗИИ О ВОЗМЕЩЕНИИ СОПРЯЖЕННЫХ С ДТП РАСХОДОВ В ПОЛНОМ ОБЪЕМЕ

СКАЧАТЬ, ПРОСМОТР >>

Претензию с приложениями подать в офис страховой компании под роспись о ее принятии на втором экземпляре, либо на худой конец отправить по почте ценным письмом с описью вложения, обязательно сохранив документы об ее отправке (почтовая квитанция, опись вложения).

Важно: При разрешении споров по ОСАГО претензионный порядок обязателен, другими словами дальнейшее обращение в полномочные инстанции по рассмотрению спора со страховой компанией, в том числе и в суд, возможно только после обращения к ней с претензией.

Страховщик должен рассмотреть претензию и возместить полную сумму расходов в следующие сроки:

- в течении 15-ти рабочих дней при обращении гражданина (или 30-ти дней, если с момента неполной выплаты/отказа в выплате расходов прошло более 180 дней);

- в течении 10-ти дней при обращении организации.

Однако нельзя исключать вероятность того, что в возмещении расходов будет отказано (или возмещение произойдет в неполном объеме) и в этом случае единственным способом получить причитающееся Вам будет обращение к финансовому уполномоченному (финомбудсмену) и далее в суд.

Обратите внимание, что в связи с вступившими с 01 июня 2019 года изменениями в законодательстве обращение к финомбудсмену является обязательной стадией разбирательства спора со страховщиком по ОСАГО, минуя которую нельзя обратиться в суд. В противном случае исковое заявление не будет принято судом к рассмотрению. Со своей стороны нами подробно описан порядок прохождения этой процедуры и представлены примерные ТЕКСТЫ ОБРАЩЕНИЙ К ФИНОМБУДСМЕНУ.

Срок рассмотрения финансовым уполномоченным обращения составляет 15 рабочих дней, при этом указанный срок может быть продлен им самим еще на 10 рабочих дней (в случае необходимости проведение независимой экспертизы (оценки) по предмету спора).

Срок рассмотрения финансовым уполномоченным обращения составляет 15 рабочих дней, при этом указанный срок может быть продлен им самим еще на 10 рабочих дней (в случае необходимости проведение независимой экспертизы (оценки) по предмету спора).

Важно: зачастую финансовый уполномоченный, принимая сторону потерпевшего в спорах со страховой компанией об отказе в страховой выплате (ее недоплате), выносит решение о взыскании основной суммы задолженности по страховому возмещению, но при этом не взыскивает начисленную неустойку, а указывает в своем решении, что она подлежит начислению и выплате страховщиком только в случае нарушения им сроков выплаты страхового возмещения, указанных в решении финомбудсмена.

При таких обстоятельствах страховая компания, исполнившая решение финансового уполномоченного в установленный в нем срок, фактически избегает риска взыскания с нее неустойки на основании решения финомбудсмена.

В такой ситуации неустойку можно получить исключительно через обращение в суд, который взыщет ее со страховой компании, начиная с 21-ого дня с момента подачи заявления о страховой выплате и до даты выплаты страхового возмещения страховщиком, произведенной на основании решения финансового уполномоченного.

Со своей стороны мы рекомендуем до обращения к финомбудсмену не преминуть возможностью направить жалобу в Центральный Банк Российской Федерации (ЦБ РФ), через интернет-приемную, размещенную по адресу https://www.cbr.ru/reception/. ЦБ РФ в рамках своих компетенций является не только регулятором страховой деятельности, но также осуществляет функции контроля и надзора за соблюдением страхового законодательства страховыми компаниями, в связи с чем уполномочен рассматривать обращения граждан и организаций по факту нарушений со стороны страховщиков. По результатам рассмотрения таких обращений ЦБ РФ дает обязательные к исполнению страховыми компаниями указания (произвести выплату/доплату страхового возмещения, выплатить неустойку, организовать ремонт автомобиля и т.д.), а также привлекает к ответственности страховщиков, в случае выявления нарушений в их деятельности.

Срок рассмотрения обращения в ЦБ РФ составляет 30 дней.

Примечание: преимущество от обращения в ЦБ РФ заключается в том, что страховые компании не имеют возможности обжалования решения, принятого ЦБ РФ по результату рассмотрения обращения, и обязаны незамедлительно его исполнять. В отличие от решений финомбудсмена и суда, механизмы обжалования которых законом предусмотрены, и соответственно в случае подачи жалобы срок исполнения таких решений откладывается до ее рассмотрения, которое может растянуться на несколько месяцев.

Недостатком такой процедуры урегулирования спора является то, что ЦБ РФ, как правило, не проводит в рамках рассмотрения обращений автотовароведческие или какие-либо иные экспертизы (автотехнические, трасологические и т.д.), а следовательно не всегда эффективен в спорах о недоплатах страхового возмещения, вызванного некорректным расчетом страховщика стоимости восстановитель ремонта автомобиля.

3. В случае отказа страховщика от выплаты расходов по претензии и безрезультатного обращения к финомбудсмену подать иск в суд.

ОБРАЗЕЦ ИСКОВОГО ЗАЯВЛЕНИЯ И ПОСЛЕДОВАТЕЛЬНОСТЬ ДЕЙСТВИЙ ПРИ ОБРАЩЕНИИ В СУД НА ВЗЫСКАНИЕ СОПРЯЖЕННЫХ С ДТП РАСХОДОВ ПО ОСАГО.

Важно: обратите внимание, что срок обращения в суд к страховой компании с момента введения института финансового уполномоченного существенно ограничен и составляет всего лишь 30 календарных дней с даты вступления в силу решения финомбудсмена, которое в свою очередь происходит по истечении 10-ти рабочих дней с даты его вынесения. Пропуск этого срока грозит потерей возможности добиться справедливости через суд.

Судебную процедуру Вы также можете пройти самостоятельно или доверить это нам. Причем мы предлагаем как полное юридическое сопровождение с гарантией получения Вами денег со страховой компании «под ключ», так и существенно менее затратное дистанционное сопровождение, включающее в себя составление с нашей стороны искового заявления с необходимыми приложениями с предоставлением подробных инструкций и консультаций по порядку самостоятельной подачи иска, участия в суде и исполнения судебного решения, что наиболее актуально для относительно небольших по размеру сумм требований (до 50 т.р.), где финансово нецелесообразно полноценное привлечение специалиста, но и одновременно Вы не "горите желанием" со своей стороны отказаться от денежных средств, положенных Вам по закону.

С условиями нашей работы подробно можно ознакомиться ЗДЕСЬ>>.

При этом затраты на наши услуги ложатся на проигравшую сторону процесса и будут полностью компенсированы страховщиком.

Не редко перспектива судебных дрязг пугает рядового гражданина, поскольку сопряжена с кажущейся на первый взгляд сложностью и непосильностью процедуры, неопределенностью результата и элементарной нехваткой времени. Действительно, с введением института финансового уполномоченного порядок рассмотрения споров о недоплате страхового возмещения, сопряженных с ДТП расходов и взыскании неустойки, в том числе того, что касается судебного разбирательства, существенно усложнился. И, как правило, разрешение такого рода дел теперь требует участия самого заявителя (либо его представителя). При этом с нашей стороны разработан подробный алгоритм действий, в котором пошагово расписаны все этапы - от момента составления и подачи иска в суд до стадии исполнения решения суда и получения денег со страховой компании, а также представлены все шаблоны необходимых к заполнению и подаче документов. С Вашей стороны будет достаточным всего лишь придерживаться его, что в свою очередь позволит отстоять свои права в суде. И если на этом пути восстановления справедливости у Вас возникли трудности, мы всегда готовы предложить Вам свою помощь!

Примечание: госпошлину по таким спорам Вам оплачивать не надо (если цена иска менее 1 млн.р.)!

Еще одним аргументом для обращения в суд является тот факт, что через суд Вы получите сумму на порядок больше, а в некоторых случаях сможете удвоить ту сумму, на которую изначально претендовали. Это происходит за счет применения судом к страховщику штрафных санкций, а также взыскания компенсации морального вреда, которые в полном объеме присуждаются Вам, в случае разрешения судом спора в Вашу пользу.

Важно: У Вас сохряняется возможность возместить расходы, сопряженные с ДТП, и по имевшим место ранее страховым случаям по ОСАГО! В этом случае алгоритм действий тот же. Вам сначала необходимо обратиться в страховую компанию с заявлением о возмещении расходов. В случае отказа в возмещении расходов или возмещении их в неполном объеме, направляете в адрес страховщика претензию. И если обращение с претензией не дало результата, то тогда обращаетесь к финансовому уполномоченному, а затем в суд.

Вам будет также интересно узнать: