Получить страховое возмещение по ОСАГО при «обоюдке»

(Порядок действий с образцами претензии, искового заявления и др. необходимых документов).

У многих автовладельцев существует искренняя убежденность, что при «обоюдке» у участников ДТП снимаются все возможные претензии друг к другу, и они один на один остаются с проблемами ремонта своего автомобиля. К счастью, это совсем не так!

Наоборот, каждый участник ДТП в таком случае вправе требовать со страховой компании по ОСАГО возмещения как минимум половины стоимости причиненного его автомобилю ущерба.

Для большего понимания обратимся к следующей хрестоматийной дорожной ситуации:

В результате ДТП стоимость ремонта автомобиля Мерседес составила 350 т.руб., в то время как владельцу Жигулей ремонт обошелся не дороже 20 т.руб.

При обоюдной вине каждый из них вправе обратиться в страховые компании по ОСАГО и получить до половины указанных сумм (175 т.руб. и 10 т.руб соответственно), а в некоторых случаях и больше (при неравнозначной вине участников ДТП).

ПОДРОБНЕЕ О ДЕЙСТВИИ ОСАГО ПРИ «ОБОЮДКЕ»

Необходимо понимать, что законодательного определения такого понятия как обоюдная вина («обоюдка») не существует ни в административном, ни в гражданском праве. Вместе с тем страховые компании и органы ГИБДД подразумевают под так называемой «обоюдкой» ситуации, когда каждый из участников случившегося ДТП допустил нарушения ПДД, вследствие которых оно и произошло.

Примечание: не каждое нарушение ПДД участником ДТП может служить основанием для возложения на него части ответственности за причиненный в результате ДТП ущерб другому участнику ДТП, также нарушившему ПДД. Необходимым условием для этого должно быть наличие причинно-следственной связи с нарушением ПДД и произошедшим столкновением. Для примера, если один из участников ДТП въехал в остановившийся на запрещающий сигнал светофора автомобиль, водитель которого был не пристегнут ремнем безопасности (нарушение п.2.1.2 ПДД РФ). В рассматриваемой ситуации в действиях (бездействиях) каждого из водителей имеются нарушения ПДД, но при этом, очевидно, что исполнение вторым участником ДТП требований п.2.1.2 ПДД РФ, не позволило бы предотвратить произошедшего столкновения автомобилей, а следовательно тут будет не обоюдная, а единоличная вина первого участника ДТП.

Действительно, обоюдная вина обоих участников ДТП подпадает под страховой случай по ОСАГО и выплата производится в общем порядке по заявлению о страховом возмещении, поданным в страховую компанию с приложением стандартного пакета документов (постановление по делу об административном правонарушении, свидетельство о регистрации ТС, реквизиты банковского счета и т.д.), и предоставлением автомобиля на осмотр.

Указанные правила также применимы в случаях, когда из документов, составленных сотрудниками ГИБДД по результатам рассмотрения дела об административном правонарушении, невозможно установить вину участников ДТП. Речь идет о ситуациях, когда вынесено постановление о прекращении дела/определение об отказе в возбуждении дела об административном правонарушении по следующим причинам:

- невозможности установить картину ДТП из-за противоречивых показаний его участников;

- в связи с отсутствием состава или события административного правонарушения;

- истечением срока давности привлечения к административной ответственности, а также другим основаниям.

Примечания: если второй участник ДТП не застрахован по ОСАГО, то требования о возмещении ущерба предъявляется в такой ситуации к нему.

В случае, если Вы оказались не застрахованными по ОСАГО, а второй участник имеет полис ОСАГО, то Вы также можете получить страховое возмещение с его страховой компании.

В случае, если Вы оказались не застрахованными по ОСАГО, а второй участник имеет полис ОСАГО, то Вы также можете получить страховое возмещение с его страховой компании.

Важно: что при обоюдной вине обоих участников ДТП максимальный размер страхового возмещения лимитируется суммой 400 000 рублей, а не 200 000 рублей, ошибочно рассчитываемых по формуле 400 т.р. Х 50%!!! Иначе говоря, предельный размер страховой выплаты рассчитывается не от половины лимита покрытия по ОСАГО (400 т.р. для вреда имуществу), а от половины конечной стоимости ремонта автомобиля, но в пределах этого лимита покрытия по ОСАГО.

К примеру, если стоимость ремонта автомобиля по ОСАГО составила 700 000 рублей, то страховое возмещение подлежит выплате в сумме 350 000 рублей, размер которого рассчитывается по формуле 700 т.р. Х 50% = 350 т.р. При стоимости ремонта автомобиля в сумме 900 000 рублей, подлежащее выплате страховое возмещение рассчитывается по формуле: 900 т.р. Х 50% = 450 т.р., что превышает лимит выплаты по ОСАГО (>400 т.р.), а следовательно сумма страхового возмещения составит 400 т.р.

Страховые компании повсеместно недоплачивают страховое возмещение при обоюдной вине участников ДТП, когда полный размер причиненного ущерба выходит за пределы лимита выплаты по ОСАГО. В таких случаях страховщики необоснованно ограничивают страховую выплату суммой 200 т.р., в то время как отсутствует какое-либо законодательное ограничение на осуществление страхового возмещения в пределах полного лимита страхового покрытия по ОСАГО (400 т.р.) при обоюдной вине участников ДТП. Об этом, увы, далеко не всем известно, чем страховщики повсеместно пользуются и производят неполные выплаты по страховым случаям с "обоюдкой". В подобных ситуациях у Вас есть право добиваться от страховой компании исполнения своих обязательств в полном объеме и требовать с нее незаконно удержанную недоплату.

Примечания: при "обоюдке" в ДТП, в котором столкнулись 3 участника ДТП, каждому из них можно претендовать возместить 1/3 (33,33%) от причиненного ему ущерба. Соответственно доля возмещаемого каждому участнику ДТП, в котором столкнулись 4 автомобиля, составит 1/4 (25%) и т.д.

При неравнозначной вине участников ДТП можно получить страховое возмещение и более 50% стоимости ущерба, причиненного Вашему автомобилю.

По закону, в случае если оба участника ДТП допустили нарушения ПДД, вина обоих из них признается одинаковой, и возмещение ущерба страховые компании осуществляют в равных долях. Но не редко имеют место быть ситуации, о которых идет речь, когда оба участника ДТП нарушили ПДД, при этом вина одного из них в случившемся ДТП много существенней вины другого.

Например: На автомагистрали произошло ДТП с участием двух автомобилей. Движущийся с существенным нарушением скоростного режима водитель автомобиля А, сталкивается с автомобилем Б, остановившимся по причине поломки в правом ряду без выставленного знака аварийной остановки.

В указанных обстоятельствах оба водителя допустили нарушение ПДД, но степень вины водителя автомобиля Б в случившемся ДТП существенно меньше вины водителя А.

В таком случае владелец автомобиля Б вправе получить страховое возмещение в сумме 80% стоимости ущерба своего автомобиля, а в некоторых случаях и более. Для этого он обращается с заявлением в страховую компанию за причитающейся половиной стоимости ущерба автомобиля, а за остальной частью (превышающей 50% ущерба) идет в суд, который в конечном счете определяет степень вины другого участника ДТП (в объеме 80%) и в соответствии с ней доприсуждает со страховщика в его пользу оставшееся страховое возмещение (в сумме 30% от стоимости восстановительного ремонта автомобиля).

Примечание: определение степени вины в ДТП – это не точная наука, поскольку определяется она исключительно судом, а не экспертом который, в рамках проводимой им экспертизы может оценить лишь действия участников ДТП с точки зрения соблюдения ими требований ПДД, наличия/отсутствия у них технической возможности избежать ДТП и дать оценку другим аспектам произошедшего ДТП с научной (технической) точки зрения. При этом правовую (юридическую) оценку действий участников ДТП с точки зрения определения ответственного лица (лиц) за причиненный в результате ДТП вред (имуществу, здоровью) эксперт давать не вправе, т.к. это прерогатива конкретного судьи, рассматривающего дело, который определяет вину в ДТП (степень вины участников ДТП) на основании своего персонального внутреннего убеждения. В связи с чем разными судьями при тех же обстоятельствах ДТП степень вины может быть определена по разному.

В той же последовательности необходимо действовать в случаях, где очевидна вина второго участника ДТП, но при этом дело об административном правонарушении оканчивается в связи с отсутствием состава административного правонарушения или истечением срока давности привлечения к административной ответственности, а также по другим основаниям, и при этом вопрос о допущенных нарушениях ПДД виновником ДТП остается документально не оформленным. В таких случаях Вы вправе претендовать на возмещение со страховой компанией 100% стоимости ущерба автомобиля.

При «обоюдке» возмещению по ОСАГО подлежит не только стоимость восстановительного ремонта автомобиля, но в том числе и сумма УТС (утраты товарной стоимости) автомобиля, а также расходы, сопряженные с ДТП (затраты на эвакуацию, хранение автомобиля после ДТП, частичный разбор автомобиля для проведения осмотра и т.д.), которые по закону входят в страховое покрытие по ОСАГО, и выплачиваются в таких случаях пропорционально.

Получить сумму страхового возмещения со страховой компании при «обоюдке» вполне по силам самостоятельно, придерживаясь нижеприведенных алгоритмов действий при равнозначной и неравнозначной вине участников ДТП.

Получить сумму страхового возмещения со страховой компании при «обоюдке» вполне по силам самостоятельно, придерживаясь нижеприведенных алгоритмов действий при равнозначной и неравнозначной вине участников ДТП.

АЛГОРИТМ ДЕЙСТВИЙ ПРИ РАВНОЗНАЧНОЙ ВИНЕ УЧАСТНИКОВ ДТП С ОБРАЗЦАМИ ДОКУМЕНТОВ

1. Обратиться в страховую компанию с заявлением о страховой выплате 50% размера ущерба, причиненного Вашему автомобилю.

Заявление подается с приложением стандартного пакета документов (постановление по делу об административном правонарушении, свидетельство о регистрации ТС, реквизиты банковского счета и т.д.) с предоставлением автомобиля на осмотр. Оно подлежит рассмотрению в течение 20-ти дней за вычетом праздничных дней, объявленных выходными, по истечении которых страховщик должен произвести Вам выплату страхового возмещения в размере половины стоимости восстановительно ремонта автомобиля.

В случае нарушения срока страховой выплаты, начиная с 21-го дня после получения страховщиком заявления, начисляется неустойка в размере 1% от суммы невыплаченного своевременно страхового возмещения за каждый день просрочки.

Если в выплате отказано или она осуществлена в неполном объеме (менее 50% стоимости), необходимо в таком случае инициировать обращение в страховую компанию в претензионном порядке, предварительно получив заключение независимой экспертизы размера причиненного ущерба.

Если в выплате отказано или она осуществлена в неполном объеме (менее 50% стоимости), необходимо в таком случае инициировать обращение в страховую компанию в претензионном порядке, предварительно получив заключение независимой экспертизы размера причиненного ущерба.

2. В случае отказа в страховой выплате/неполной страховой выплаты (менее 50% размера ущерба) получить заключение независимой экспертизы стоимости восстановительного ремонта автомобиля.

Без специальных знаний в области автотовароведения выяснить сумму причитающего Вам страхового возмещения не представляется возможным, в связи с чем не обойтись без обращения к эксперту, который даст точную оценку ущерба, причиненного Вашему автомобилю в результате ДТП.

Со своей стороны мы проводим автотехнические экспертизы (оценка действий водителей при ДТП), трасологические экспертизы (механизм образования повреждений автомобилей при ДТП), а также весь спектр иных экспертиз, необходимых в спорах со страховыми компаниями и виновниками ДТП. В том числе проводим экспертизы стоимости ремонта автомобиля после ДТП как на основании Единой методики ЦБ, применяемой при ОСАГО, так и по среднерыночным ценам для виновника ДТП, а также экспертизы по определению размера УТС, и при необходимости оформляем их результаты в одном заключении (а не в нескольких, как это на практике чаще всего происходит), что позволяет существенно сэкономить и с точностью до рубля определить сумму Ваших притязаний не только к страховой компании, но и к причинителю вреда. Подробнее о стоимости производства экспертизы нашими специалистами можно посмотреть ЗДЕСЬ>>.

Важно: согласно последним изменениям судебной практики по спорам по ОСАГО, принятым в ноябре 2022 года, не подлежат возмещению расходы, понесенные страхователем на проведение независимой экспертизы, инициированной до стадии обращения к финомбудсмену.

Это продиктовано тем, что финомбудсмен в рамках проводимой проверки по обращению страхователя вправе самостоятельно организовывать проведение экспертизы по предмету спора, а следовательно расходы страхователя по оплате независимой экспертизы признаются в таком случае избыточными.

На этом основании страховые компании и финансовый уполномоченный отказывают потерпевшему в возмещении расходов на независимую экспертизу. В судах такие отказы тоже имеют свое распространение, но пока еще не повсеместное. Поэтому мы со своей стороны рекомендуем не оставлять попытки взыскания указанных расходов со страховщика.

Для взыскания расходов на независимую экспертизу необходимо правильно их оформить и документально подтвердить. Для этого, как правило, экспертная (оценочная) компания заключает договор и выписывает квитанцию и/или кассовый чек. При этом договор должен быть подписан именно со стороны собственника автомобиля (а не родственника, знакомого, коллеги и т.д.). Квитанция тоже должна быть оформлена на имя собственника, в противном случае в компенсации стоимости независимой экспертизы может быть отказано.

Примечание: предварительно Вы со своей стороны можете самостоятельно с достаточно высокой точность проверить размер начисленного страхового возмещения по ОСАГО, используя при этом открытые источники информации, для того чтобы убедиться в том, насколько целесообразно проведение независимой экспертизы и соответственно несение расходов не нее.

3. Обратиться к страховщику с претензией о выплате/ доплате страхового возмещения.

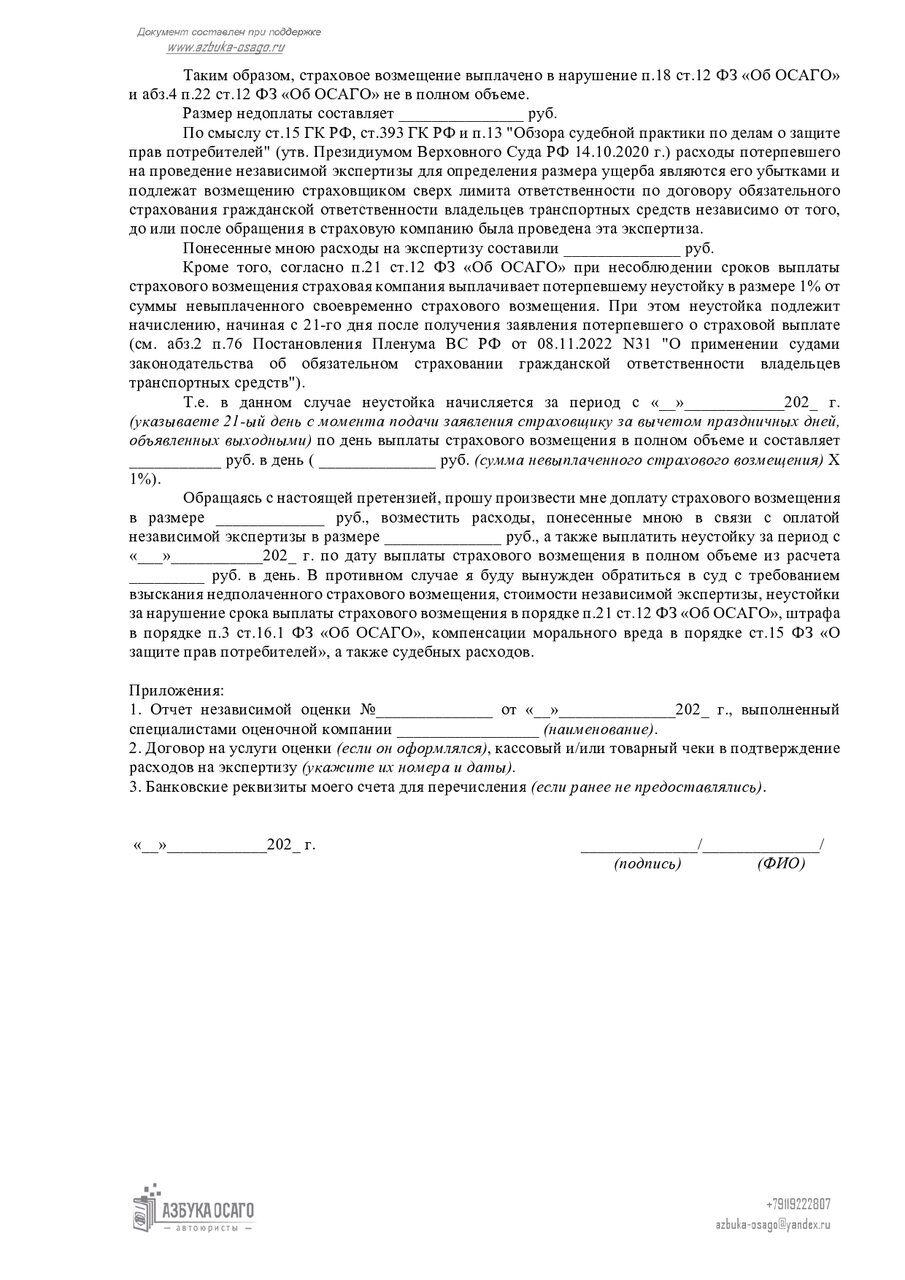

ОБРАЗЕЦ ПРЕТЕНЗИИ О ВЫПЛАТЕ/ДОПЛАТЕ СТРАХОВОГО ВОЗМЕЩЕНИЯ ПО ОСАГО ПРИ "ОБОЮДКЕ"

ОБРАЗЕЦ ПРЕТЕНЗИИ О ВЫПЛАТЕ/ДОПЛАТЕ СТРАХОВОГО ВОЗМЕЩЕНИЯ ПО ОСАГО ПРИ "ОБОЮДКЕ"

СКАЧАТЬ, ПРОСМОТР >>

- К претензии понадобится приложить оригинал отчета независимой оценки, договора с оценочной компанией (если он оформлялся), оригинал квитанции (кассового чека). Предварительно необходимо сделать и сохранить у себя копии всех указанных документов, они могут понадобится на следующих стадиях разбирательства спора со страховщиком.

- Претензию с приложениями подать в офис страховой компании под роспись о ее принятии на втором экземпляре либо на худой конец отправить по почте ценным письмом с описью вложения, обязательно сохранив документы об ее отправке (почтовая квитанция, опись вложения).

Важно: При разрешении споров по ОСАГО претензионный порядок обязателен, другими словами дальнейшее обращение в полномочные инстанции по рассмотрению спора со страховой компанией, в том числе и в суд, возможно только после обращения к ней с претензией.

Страховщик должен рассмотреть претензию и произвести доплату до 50% размера ущерба, причиненному Вашему автомобилю в результате ДТП в следующие сроки:

- в течении 15-ти рабочих дней при обращении гражданина (или 30-ти дней, если с момента неполной выплаты/отказа в выплате прошло более 180 дней);

- в течении 10-ти дней при обращении организации.

Однако нельзя исключать вероятность того, что страховое возмещение будет осуществлено не в полном объеме, и в этом случае единственным способом получить его в недоплаченной части будет обращение к финансовому уполномоченному (финомбудсмену) и далее в суд.

Обратите внимание, что в связи с вступившими с 01 июня 2019 года изменениями в законодательстве обращение к финансовому уполномоченному является обязательной стадией разбирательства спора со страховщиком по ОСАГО, минуя которую нельзя обратиться в суд. В противном случае исковое заявление не будет принято судом к рассмотрению. Со своей стороны нами подробно описан порядок прохождения этой процедуры и представлены примерные ТЕКСТЫ ОБРАЩЕНИЙ К ФИНОМБУДСМЕНУ.

Срок рассмотрения финансовым уполномоченным обращения составляет 15 рабочих дней, при этом указанный срок может быть продлен им самим еще на 10 рабочих дней (в случае необходимости проведение независимой экспертизы (оценки) по предмету спора).

Срок рассмотрения финансовым уполномоченным обращения составляет 15 рабочих дней, при этом указанный срок может быть продлен им самим еще на 10 рабочих дней (в случае необходимости проведение независимой экспертизы (оценки) по предмету спора).

Важно: зачастую финансовый уполномоченный, принимая сторону потерпевшего в спорах со страховой компанией об отказе в страховой выплате (ее недоплате), выносит решение о взыскании основной суммы задолженности по страховому возмещению, но при этом не взыскивает начисленную неустойку, а указывает в своем решении, что она подлежит начислению и выплате страховщиком только в случае нарушения им сроков выплаты страхового возмещения, указанных в решении финомбудсмена.

При таких обстоятельствах страховая компания, исполнившая решение финансового уполномоченного в установленный в нем срок, фактически избегает риска взыскания с нее неустойки на основании решения финомбудсмена.

В такой ситуации неустойку можно получить исключительно через обращение в суд, который взыщет ее со страховой компании, начиная с 21-ого дня с момента подачи заявления о страховой выплате и до даты выплаты страхового возмещения страховщиком, произведенной на основании решения финансового уполномоченного.

Со своей стороны мы рекомендуем до обращения к финомбудсмену не преминуть возможностью направить жалобу в Центральный Банк Российской Федерации (ЦБ РФ), через интернет-приемную, размещенную по адресу https://www.cbr.ru/reception/. ЦБ РФ в рамках своих компетенций является не только регулятором страховой деятельности, но также осуществляет функции контроля и надзора за соблюдением страхового законодательства страховыми компаниями, в связи с чем уполномочен рассматривать обращения граждан и организаций по факту нарушений со стороны страховщиков. По результатам рассмотрения таких обращений ЦБ РФ дает обязательные к исполнению страховыми компаниями указания (произвести выплату/доплату страхового возмещения, выплатить неустойку, организовать ремонт автомобиля и т.д.), а также привлекает к ответственности страховщиков, в случае выявления нарушений в их деятельности.

Срок рассмотрения обращения в ЦБ РФ составляет 30 дней.

Примечание: преимущество от обращения в ЦБ РФ заключается в том, что страховые компании не имеют возможности обжалования решения, принятого ЦБ РФ по результату рассмотрения обращения, и обязаны незамедлительно его исполнять. В отличие от решений финомбудсмена и суда, механизмы обжалования которых законом предусмотрены, и соответственно в случае подачи жалобы срок исполнения таких решений откладывается до ее рассмотрения, которое может растянуться на несколько месяцев.

Недостатком такой процедуры урегулирования спора является то, что ЦБ РФ, как правило, не проводит в рамках рассмотрения обращений автотовароведческие или какие-либо иные экспертизы (автотехнические, трасологические и т.д.), а следовательно не всегда эффективен в спорах о недоплатах страхового возмещения, вызванного некорректным расчетом страховщика стоимости восстановитель ремонта автомобиля.

4. В случае отказа страховщика от выплаты по претензии и безрезультатного обращения к финомбудсмену подать иск в суд.

ОБРАЗЕЦ ИСКОВОГО ЗАЯВЛЕНИЯ И ПОСЛЕДОВАТЕЛЬНОСТЬ ДЕЙСТВИЙ ПРИ ОБРАЩЕНИИ В СУД ПРИ "ОБОЮДКЕ" ПО ОСАГО ПРИ РАВНОЗНАЧНОЙ ВИНЕ УЧАСТНИКОВ ДТП.

Важно: обратите внимание, что срок обращения в суд к страховой компании с момента введения института финансового уполномоченного существенно ограничен и составляет всего лишь 30 календарных дней с даты вступления в силу решения финомбудсмена, которое в свою очередь происходит по истечении 10-ти рабочих дней с даты его вынесения. Пропуск этого срока грозит потерей возможности добиться справедливости через суд.

Судебную процедуру Вы также можете пройти самостоятельно или доверить это нам. Причем мы предлагаем как полное юридическое сопровождение с гарантией получения Вами денег со страховой компании «под ключ», так и существенно менее затратное дистанционное сопровождение, включающее в себя составление с нашей стороны искового заявления с необходимыми приложениями с предоставлением подробных инструкций и консультаций по порядку самостоятельной подачи иска, участия в суде и исполнения судебного решения, что наиболее актуально для относительно небольших по размеру сумм требований (до 50 т.р.), где финансово нецелесообразно полноценное привлечение специалиста, но и одновременно Вы не "горите желанием" со своей стороны отказаться от денежных средств, положенных Вам по закону.

С условиями нашей работы подробно можно ознакомиться ЗДЕСЬ>>.

При этом затраты на наши услуги ложатся на проигравшую сторону процесса и будут полностью компенсированы страховщиком.

Не редко перспектива судебных дрязг пугает рядового гражданина, поскольку сопряжена с кажущейся на первый взгляд сложностью и непосильностью процедуры, неопределенностью результата и элементарной нехваткой времени. Действительно, с введением института финансового уполномоченного порядок рассмотрения споров о недоплате страхового возмещения, в том числе того, что касается судебного разбирательства, существенно усложнился. И, как правило, разрешение такого рода дел теперь требует участия самого заявителя (либо его представителя). При этом с нашей стороны разработан подробный алгоритм действий, в котором пошагово расписаны все этапы - от момента составления и подачи иска в суд до стадии исполнения решения суда и получения денег со страховой компании, а также представлены все шаблоны необходимых к заполнению и подаче документов. С Вашей стороны будет достаточным всего лишь придерживаться его, что в свою очередь позволит отстоять свои права в суде. И если на этом пути восстановления справедливости у Вас возникли трудности, мы всегда готовы предложить Вам свою помощь!

Примечание: госпошлину при обращении в суд по таким спорам оплачивать не надо при условии, если иск подает физическое лицо (а не организация) и сумма требований ниже 1 млн.р.!

Еще одним аргументом для обращения в суд является тот факт, что через суд Вы получите сумму на порядок больше, а в некоторых случаях сможете удвоить ту сумму, на которую изначально претендовали. Это происходит за счет применения судом к страховщику штрафных санкций, а также взыскания компенсации морального вреда, которые в полном объеме присуждаются Вам, в случае разрешения судом спора в Вашу пользу.

Важно: У Вас сохраняется возможность получить страховое возмещение по ОСАГО при «обоюдке» при равнозначной вине участников ДТП также по имевшим место ранее страховым случаям. Важным моментом при этом является - отремонтирован Ваш автомобиль или нет, поскольку необходимым условием для назначения выплаты страхового возмещения по ОСАГО является предоставление поврежденного автомобиля на осмотр в страховую компанию.

Важно: У Вас сохраняется возможность получить страховое возмещение по ОСАГО при «обоюдке» при равнозначной вине участников ДТП также по имевшим место ранее страховым случаям. Важным моментом при этом является - отремонтирован Ваш автомобиль или нет, поскольку необходимым условием для назначения выплаты страхового возмещения по ОСАГО является предоставление поврежденного автомобиля на осмотр в страховую компанию.

В случае если автомобиль неотремонтирован, алгоритм действий тот же. Вам сначала необходимо обратиться в страховую компанию с заявлением о страховой выплате в размере 50% причиненного автомобилю ущерба, предоставив стандартный для ОСАГО пакет документов, а также автомобиль на осмотр. В случае отказа в выплате или выплаты страхового возмещения в неполном объеме направляете в адрес страховщика претензию, приложив заключение независимой экспертизы стоимости ремонта автомобиля. И если обращение с претензией не дало результат, то тогда обращаетесь к финансовому уполномоченному, а затем в суд.

Примечание: Если Вы все-таки отремонтировали автомобиль и в связи с чем отсутствует возможность предъявить его в страховую компанию на осмотр в том состоянии, в котором он был после ДТП, то в этом случае Вы не теряете возможность претендовать на получение страхового возмещения. При таких обстоятельствах ситуация с большой вероятностью осложниться необходимостью обязательно обращаться к финомбудсмену и далее в суд, где уже и придется доказывать объем и характер повреждений, полученных Вашим автомобилем в результате ДТП, предоставляя фотографии с места ДТП, заказ-наряд ремонтных работ, выполненных СТО, и др. доказательства.

АЛГОРИТМ ДЕЙСТВИЙ ПРИ НЕРАВНОЗНАЧНОЙ ВИНЕ УЧАСТНИКОВ ДТП С ОБРАЗЦАМИ ДОКУМЕНТОВ

Порядок действий в этом случае в начальной стадии повторяет предыдущий и сводится к обращению в страховую компанию с заявлением на выплату половины стоимости причиненного ущерба. В дальнейшем отличие состоит в том, что по таким ситуациям является обязательным обращение в суд с иском к страховой компании, который определит степень вины обоих участников ДТП и взыщет страховое возмещение согласно степени вины второго участника ДТП.

Важно: даже если страховщик произвел выплату половины страхового возмещения, то перед обращением в суд обязателен досудебный порядок урегулирования спора в отношении остальной части страховой выплаты, на которую Вы претендуете. А с учетом того, что на этой стадии не представляется возможным узнать как суд определит степень вины второго участника ДТП, то и предъявлять претензию тогда целесообразно на всю сумму страхового возмещения, установленную независимой экспертизой. Другими словами сначала необходимо предъявить к страховщику претензию с требованием выплаты 100% страхового возмещения (в которой в подавляющем большинстве случаев будет отказано), а затем будет необходимо инициировать обращение к финансовому уполномоченному с таким же требованием. И только по получении отказа от финомбудсмена можно будет подавать исковое заявление в суд.

Еще одним важным моментом является то обстоятельство, что в споре со страховщиком за вторую половину страхового возмещения не получится претендовать на штрафные санкции (неустойка, компенсация морального вреда, штраф), поскольку предполагается, что в условиях отсутствия окончательной определенности степени вины каждого из участников ДТП (которая наступит только при вынесении судом решения на этот счет), страховщик и не должен платить больше 50% страхового возмещения. А следовательно, и нет правовых оснований говорить о просрочке выплаты с его стороны, по крайнем мере до момента определения судом пропорций вины участников ДТП.

ОБРАЗЕЦ ИСКОВОГО ЗАЯВЛЕНИЯ И ПОСЛЕДОВАТЕЛЬНОСТЬ ДЕЙСТВИЙ ПРИ ОБРАЩЕНИИ В СУД ПРИ "ОБОЮДКЕ" ПО ОСАГО ПРИ НЕРАВНОЗНАЧНОЙ ВИНЕ УЧАСТНИКОВ ДТП.

При разрешении такого рода споров в суде с большой долей вероятности потребуется проведение судебной автотехнической экспертизы на предмет соответствия ПДД действий участников ДТП, наличия технической возможности избежать ДТП его участниками и т.д. Именно на основании выводов эксперта суд оценивает степени вины каждого из участников ДТП. При этом расходы на экспертизу ложатся, как правило, на сторону Истца с дальнейшей компенсацией их по решению суда за счет страховщика.

Важно: У Вас сохраняется возможность получить страховое возмещение по ОСАГО при «обоюдке» при неравнозначной вине участников ДТП также по имевшим место ранее страховым случаям. Важным моментом при этом является - отремонтирован Ваш автомобиль или нет, поскольку необходимым условием для назначения выплаты страхового возмещения по ОСАГО является предоставление поврежденного автомобиля на осмотр в страховую компанию.

В случае если автомобиль неотремонтирован, алгоритм действий тот же. Вам сначала необходимо обратиться в страховую компанию с заявлением о страховой выплате в размере 50% причиненного автомобилю ущерба, по получении которого, направляете в адрес страховщика претензию о выплате страхового возмещения в полном объеме (100%), приложив заключение независимой экспертизы стоимости ремонта автомобиля. В случае отказа страховщика в выплате по претензии обращаетесь к финуполномоченному и уже после этого подаете в суд на страховую компанию, требуя возмещения ущерба в соответствии со степенью вины участников ДТП.

Примечание: Если Вы все-таки отремонтировали автомобиль и в связи с чем отсутствует возможность предъявить его в страховую компанию на осмотр в том состоянии, в котором он был после ДТП, то в этом случае Вы не теряете возможность претендовать на получение страхового возмещения. При таких обстоятельствах ситуация с большой вероятностью осложниться необходимостью обязательно обращаться к финомбудсмену и далее в суд, где уже и придется доказывать не только степень вины участников ДТП, но также объем и характер повреждений, полученных Вашим автомобилем в результате ДТП, предоставляя фотографии с места ДТП, заказ-наряд ремонтных работ, выполненных СТО, и др. доказательства.

Вам будет также интересно узнать: